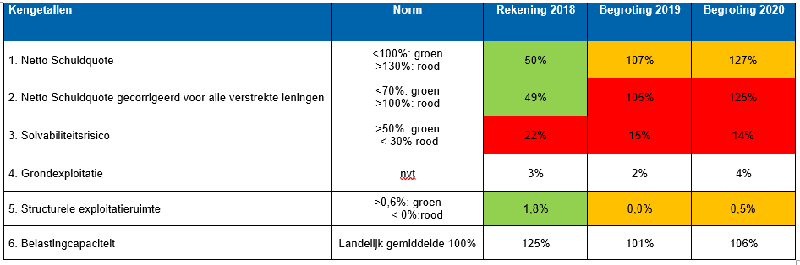

Kengetallen

1+2. Netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen

De nettoschuldquote weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. De nettoschuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie.

Nu kan er in een gemeente sprake zijn van het doorlenen, door weer aan andere partijen een lening te verstrekken, zoals aan sportclubs, culturele organisaties, etc. Om vervolgens inzicht te krijgen in hoeverre er sprake is van doorlenen moet de schuldquote zowel inclusief als exclusief doorgeleende gelden worden weergegeven. Op deze manier ontstaan twee indicatoren.

Deze indicatoren brengen in beeld in hoeverre de netto schulden zich verhouden tot de totale baten (inkomsten) van de gemeente. Hoe hoger het percentage, hoe meer externe financiering de gemeente heeft aangetrokken om de activiteiten (investeringen) te financieren.

Dit inzicht is uiteraard voor Diemen zelf van belang, maar het is ook verplicht deze kengetallen in begroting en rekening op te nemen. Samen met de andere vier financiële kengetallen geven ze een beeld van de financiële situatie van de gemeente.

De netto schuldquote wordt volgens een vaste formule berekend:

De netto schuldquote = (A+B+C-D-E-F-G)/H x 100%

A Vaste schulden (cf. art. 46 BBV)

B Netto vlottende schuld (cf. art. 48 BBV)

C Overlopende passiva (cf. art. 49 BBV)

D Financiële activa (cf. art. 36 lid d, e en f)

E Uitzettingen < 1 jaar (cf. art. 39 BBV)

F Liquide middelen (cf art. 40 BBV)

G Overlopende activa (cf. art. 40a BBV)

H Totale baten (cf. art. 17 lid c BBV (dus excl. mutaties reserves))

De wijze waarop de netto schuldquote gecorrigeerd voor de doorgeleende gelden wordt berekend is gelijk aan de netto schuldquote, met dien verstande dat bij de financiële activa ook alle verstrekte leningen worden opgenomen

3. Solvabiliteitsratio

De solvabiliteit geeft een beeld van de mate waarin een gemeente zijn bezittingen financiert met eigen of vreemd vermogen. Voor het vergelijk met andere gemeenten heeft deze maatstaf beperkingen. Het kan zijn dat een gemeente activa huurt, terwijl een andere gemeente activa in eigen bezit heeft. Daardoor verschillen de balansen van gemeenten aanzienlijk, terwijl de risico’s van beide instellingen elkaar weinig ontlopen.

4. Grondexploitatie

De afgelopen jaren is gebleken dat grondexploitaties een forse impact hebben op de financiële positie van een gemeente. Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten van de gemeente. Het is belangrijk om te kunnen beoordelen of er een reële verwachting is of de grondexploitaties kunnen bijdragen aan de verlaging van de schuld. Staat de grond tegen een te hoge waarde op de balans en moet die worden afgewaardeerd dan leidt dit tot een lager eigen vermogen (en dus ook tot een lagere solvabiliteitsratio).

5. Structurele exploitatieruimte

Voor de beoordeling van de financiële positie is het van belang te kijken naar de structurele baten en lasten. Dit kengetal geeft aan welke ruimte de gemeente heeft om eigen lasten te dragen. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten te dekken.

6. Belastingcapaciteit

De belastingcapaciteit geeft inzicht hoe hoe de belastingdruk in Diemen zich verhoudt ten opzichte het landelijke gemiddelde. De belastingcapaciteit is gerelateerd aan de hoogte van de gemiddelde woonlasten (OZB, rioolheffing en reinigingsheffing).